결혼을 2개월 앞둔 황준원(34)씨는 전셋집을 구하는 대신 집을 사기로 했다. 전셋값이 치솟아 집값과 큰 차이가 없기 때문이다. 다만 모자라는 돈 7000만원을 어떻게 마련해야 할지가 고민이다.

황씨처럼 결혼을 앞둔 예비 신혼부부라면 국민주택기금을 재원으로 하는 근로자·서민 주택구입자금 대출을 이용하는 게 좋다. 대출자격이 완화된 데다 무엇보다 작년보다 금리가 0.9%포인트 인하돼 이자상환 부담도 크게 줄었다.

올해 국토해양부는 국민주택기금 7조6500억원을 무주택 서민이 집을 사거나 전세보증금을 빌리는 자금으로 책정했다. 작년에 집행된 기금보다 대략 5000억원 늘어난 액수다.

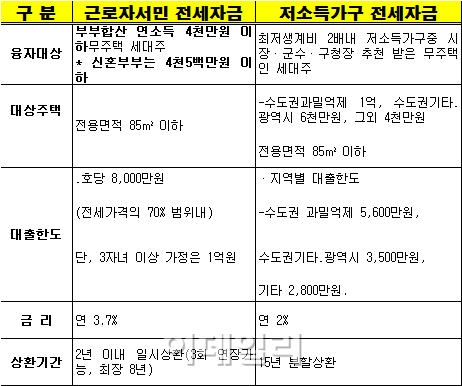

◇ 근로자·서민 전세자금 대출금리 3.7%

국민주택기금을 활용하는 대출상품은 크게 '근로자 서민 주택구입·전세자금 대출'과 '저소득 전세자금 대출' 두 가지로 구분된다. 기존에는 생애 첫 주택구입자금 대출상품도 여기에 포함됐지만 올해부터 빠졌다.

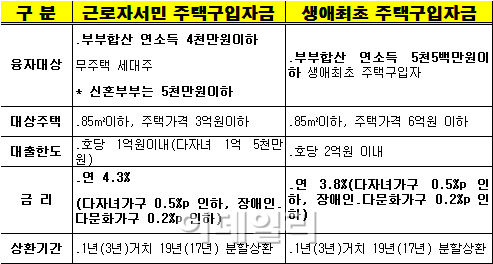

무주택 서민이 가장 많이 찾는 근로자 서민 주택구입·전세자금 대출은 작년 말부터 금리가 각각 연 4.3%와 3.7%로 인하되고 소득요건도 완화됐다. 장애인·고령자 등은 여기에 0.2%포인트 우대금리가 적용된다. 황씨가 집을 살 때 이 상품을 이용하면 전용면적 85㎡ 이하·집값 3억원 이하 주택에 한해 최대 1억원까지 대출 받을 수 있다. 부부합산 연 4000만원(신혼부부 5000만원) 이하라면 신청할 수 있다. 다만 예비 신혼부부는 일단 청첩장 등을 제출해 대출받고 결혼 뒤 2개월 이내 주민등록등본을 따로 제출해야 한다.

근로자 전세자금 대출은 전용 85㎡ 이하 주택에 한해 최고 8000만원까지 대출(금리 3.7%) 받을 수 있다. 소득요건은 부부합산 연 4000만원(신혼부부 4500만원)이다. 단독가구주라면 만 35세 이상만 신청할 수 있다.

저소득 전세자금 대출은 연 2% 저리로 2800만~5600만원까지 대출받을 수 있지만 소득요건이 까다롭다. 최저생계비 2배 이내의 저소득가구 중 시장·군수 등의 추천을 받은 세대주만 해당한다. 이들 자금은 주택기금을 취급하는 우리·신한·농협·기업·하나은행 중 한 곳에서 대출 받을 수 있다.

◇ 생애 첫 주택구입자금 2조5000억원

3.8%의 싼 이자로 내집 마련 비용을 빌릴 수 있는 '생애 첫 주택구입자금' 대출 상품도 고려해 볼 수 있다. 주택기금을 취급하는 우리은행 등 5곳에서 올해 총 2조5000억원어치를 판매한다.

다만 올해부터 시중은행 자금으로 집행돼 수요자는 DTI(총부채상환비율)와 LTV(주택담보인정비율) 등 금융규제를 받게 된다. 최대 2억원까지 대출받을 수 있지만 사실상 최대금액까지 대출받는 건 불가능하다. 국토부는 이전에도 생애최초 대출은 중소형 주택을 대상으로 했고 평균 대출금액도 7500만원 정도여서 DTI 적용에 따른 영향은 크지 않을 것이라고 설명했다.

|

▲전세자금 대출

| |

|

▲주택구입자금 대출

| |

출처 : 부동산 연구소

메모 :